En tant que professionnel, vous connaissez l’importance d’une assurance habitation. Elle est là pour couvrir les dommages imprévus qui peuvent survenir dans votre habitation. Cependant, un point reste souvent énigmatique : le délai d’indemnisation. Combien de temps faut-il attendre avant de recevoir le remboursement promis par votre assureur ? Découvrons-le ensemble.

Sommaire

Comprendre le fonctionnement de l’indemnisation

Lorsque vous déclarez un sinistre dans votre logement, votre assurance habitation se met en marche. C’est l’heure de l’expertise. Un expert de la compagnie d’assurance vient évaluer les dégâts causés par le sinistre. C’est lui qui déterminera le montant de l’indemnisation qui vous sera versée.

L’indemnisation a pour objectif de vous permettre de remettre en état votre logement, de remplacer les biens endommagés ou détruits. Elle est calculée sur la base des dommages constatés, de la valeur des biens concernés et des termes de votre contrat d’assurance.

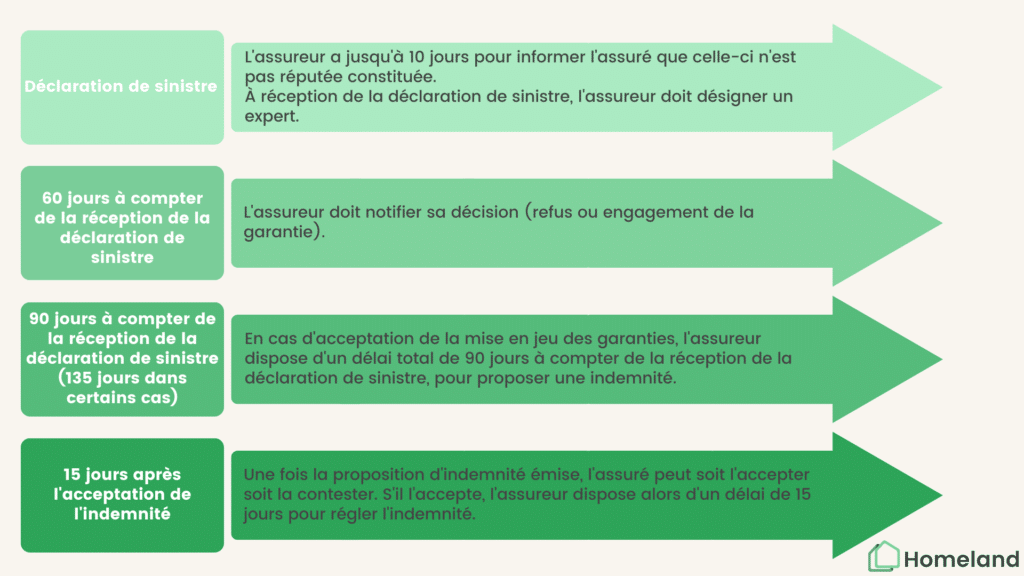

Les délais d’indemnisation : ce que dit la loi

Selon le Code des assurances, après la déclaration de sinistre, l’assureur dispose d’un délai de 10 jours pour envoyer un expert sur place. Après réception du rapport de l’expert, l’assureur a 30 jours pour faire une proposition d’indemnisation. Si vous acceptez cette proposition, le remboursement doit être effectué dans les 30 jours suivants.

Cependant, ces délais peuvent être prolongés en cas de sinistre majeur ou si l’assureur a besoin d’informations supplémentaires pour évaluer les dégâts. De plus, si vous êtes en désaccord avec l’évaluation de l’expert, vous pouvez demander une contre-expertise, ce qui peut également rallonger le délai de remboursement.

En cas de retard de l’indemnisation : quels sont vos recours ?

L’assureur est tenu de respecter les délais imposés par le Code des assurances. En cas de retard, vous pouvez réclamer des dommages et intérêts pour le préjudice subi. Si le retard est supérieur à deux mois, vous pouvez également demander une majoration de l’indemnisation à hauteur de 50% du montant due.

Vous avez également la possibilité de saisir le médiateur de l’assurance si vous estimez que votre assureur ne respecte pas ses obligations.

Conseils pour faciliter l’indemnisation

Pour faciliter l’indemnisation, il est important de fournir à l’assureur toutes les informations nécessaires pour évaluer correctement les dégâts. N’oubliez pas de déclarer le sinistre dans les délais prévus par votre contrat d’assurance. N’hésitez pas à fournir des photos ou des factures pour prouver la valeur des biens endommagés ou détruits.

Il est également recommandé de garder un contact régulier avec votre assureur pour suivre l’avancement du dossier. En cas de désaccord sur l’évaluation de l’expert, n’hésitez pas à demander une contre-expertise.

Comprendre le délai d’indemnisation de votre assurance habitation est essentiel pour gérer au mieux les suites d’un sinistre. Il permet de prévoir les éventuels retards et de connaître vos recours en cas de non-respect des délais par l’assureur. Toujours garder en tête que chaque cas est unique, vos délais d’indemnisation varieront donc en fonction de la nature du sinistre, de votre contrat et de votre assureur.

Passionné d’immobilier depuis aussi longtemps que je m’en souvienne. Depuis mon enfance, j’ai été immergé dans l’univers des maisons, des propriétés et des investissements immobiliers grâce à une famille fortement impliquée dans ce secteur. Au fil des années, j’ai transformé cette passion en une carrière enrichissante en tant qu’agent immobilier, investisseur et consultant.